让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

轿车对比 11月重卡销量破7万辆! 喜迎篡改! 全年90万辆收官?

发布日期:2024-12-03 13:48 点击次数:16611月,重卡行业销量破7万辆,闭幕“五连降”,全年销量有望站上90万辆。

据方得网得回的数据,11月,我国重卡行业举座销量为7.1万辆(批发口径,包含出口和新动力),环比增长7%,与上年同期基本抓平;1-11月,重卡行业举座销量约82万辆,同比降幅约为5%。

请看方得网带来的最新数据分析。

“五连降”闭幕

11月,重卡行业终于迎来期盼已久的“好音讯”。当月销量已毕由负转平,闭幕了此前集结五个月的销量下滑趋势——“五连降”。

据中汽协数据骄矜,重卡销量自3月份冲上11.5万辆的高点后,4月至10月的销量便一起下滑。尤其是6月份之后,销量抓续同比下滑,即等于传统的销售旺季“金九银十”,也变成了“铁九铜十”。这五个月,重卡销量集结同比下跌,酿成“五连降”的严峻所在。同期,从历史数据来看,本年6月至10月的单月销量,在近五年同期中齐处于较低水平,仅高于2021年和2022年同期。

11月,重卡行业终于得益7.1万辆的销量佳绩。这一成绩不仅收效闭幕“五连降”的劣势,为重卡阛阓及统共产业链带来但愿,同期也展现出较高的销售水平。与积年同期比拟,本年11月的重卡销量高于2022年和2021年同期,与2023年同期抓平,但低于其他年份的11月份销量。

方得网分析觉得,“以旧换新”战术的加速激动,是年末重卡行业好转的“催化剂”。多地以旧换新战术践诺决策在8-9月份接续发布并践诺,10月才触达末端阛阓,加之用户不雅望,年底购车,故战术效应在11月至12月方暴露。因此,11月重卡阛阓需求不降反升,估量末端实销量或到5.5万辆傍边,环比增长约23%,同比增长约13%。不管是环比还是同比,这一销量齐表现出色,为重卡行业带来但愿。

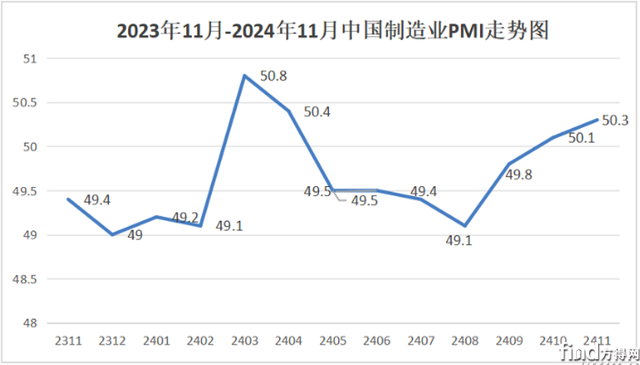

当月重卡销量的由负转平,与举座经济的稳步复原也密不成分。据国度统计局管做事探访中心发布的数据骄矜,11月,中国制造业采购司理指数(PMI)为50.3%,较上月扩大0.2个百分点,已集结三个月抓续高潮,并有两个月保抓在隆替线之上。特约分析师张立群觉得,11月份PMI指数的接续回升,标明经济底部复原的迹象更为昭着,增量战术对企业信心的提振后果也在渐渐增强。

全年或90万辆收官

11月,重卡行业收效扭转了下半年抓续下滑的趋势,阛阓信心与积极性得以复原。瞻望12月,重卡阛阓有望延续增长态势,估量全年重卡销量或到90万辆,与昨年销量基本抓平。在诸多不利身分下,这一成绩的取得实属不易。

365建站客服QQ:800083652

以旧换新战术在11月成为重卡阛阓的强心剂,不仅提振了阛阓需求,并有望接续拉动年末阛阓。按照货车以旧换新战术条件,2024年12月31日所以旧换新的轨则日。在终末一个月里,国三重卡的更新速率将进一步加速。关于很多用户而言,这是一次艰巨的契机,毕竟报废一台车最高可得回4.5万元的补贴,再购新车则可享受最高6.5万元(国六柴油车)/9.5万元(新动力重卡)的补贴。这些实着实在的优惠秩序,无疑将有用拉动重卡需求。

与此同期,物流行业的抓续复苏,也对重卡行业的回暖组成利好。自10月份起,一系列增量战术得到加力激动,物流开动回升势头有所增强。数据骄矜,1-10月份寰球社会物流总和达到287.8万亿元,同比增长5.7%,增速较1-9月提升0.1个百分点。跟着年末坐褥和消耗旺季的附进,物流开动有望延续这一趟升向好的发展态势。这无疑将为重卡行业提供更多的阛阓契机。

此外,11月份PMI指数的接续回升,也助力重卡行业需求复原。从刻下格式来看,阛阓供需稳中加速增长,新动能和消耗品制造业较快高潮,大型企业抓稳开动,中小企业有所改善,企业预期加速高潮。这些积极身分共同推动经济清静向好回升态势进一步建筑,为重卡行业的回暖提供了有劲辅助。

业内大家预测,2024年12月国内重卡末端实销量有望达到6.5万-7万辆,已毕同比环比两位数的快速增长。同期,批发销量(国内+出口)也有望达到7.5万-8万辆傍边,同比增长40-50%。字据这一预测,重卡行业本年全年销量估量到90万辆傍边,与昨年累计销量基本抓平。

跟着一系列积极身分的共同作用,重卡行业正冉冉走出阴沉,迈向复苏之路。11月的佳绩不仅为重卡阛阓注入了强心剂,更为统共产业链带来但愿。年末,重卡阛阓有望延续增长态势,全年销量有望冲刺90万辆大关。